Giriş

Sanayi Devrimi’nin 18. yüzyılda etkinlik göstermesi, üretim teknolojilerinin değişmesine, nüfusun giderek tarımsal faaliyetlerden endüstriyel faaliyetlere kanalize olmasına ve buna bağlı olarak da kentleşme oranında hızlı artışa sebep olduğu bilinmektedir. Genel hatlarıyla, tarımsal faaliyetlerden uzaklaşarak kentte yaşamaya başlayan insanların yoğunluğu olarak tanımlanan kentleşmenin, 1960 yılındaki %34 seviyelerinden 2015 yılında %54 seviyelerine erişmesi (The World Bank, 2015), mücadele edilmesi gereken bazı sorunları da beraberinde getirmektedir. Çevre tahribatı da bu sorunlar arasında önemli bir yere sahiptir. İnsanın ekosistem üzerindeki etkisinin diğer önemli belirleyicileri, nüfusun yanı sıra teknoloji seçimi ve tüketim seviyesidir. Bu etki (I: impact), nüfus (P: population), refah (A: affluence) ve teknoloji (T: technology) bileşenlerinin içerisinde yer aldığı I = P.A.T denklemiyle (Sterner & Coria, 2012) ifade edilmektedir. Tüm bileşenleri artış gösteren bu denklem göstermektedir ki, ekosistem üzerindeki insan etkisinin sistematik bir çevre yönetimi ile makul seviyelere indirilmesi gerekmektedir.

Bir disiplin olarak çevre yönetiminin etkinliği, doğal kaynakların verimli kullanımı ve kaynakların kullanılması sonucu meydana gelen atığın gerektiği gibi yönetimiyle mümkün görülmektedir. Doğal kaynakların bulunduğu yerden temini ve bazı işlemlerden geçirilmesi sonucu fonksiyonel bir yapı kazanması, onların pazar fiyatlarını belirlemiş olsa da; bu süreçte ekosistem üzerindeki baskıları, hava ve su kirliliği ile atık oluşumuna neden olmaları sonucu tespiti zor bir çevresel maliyet de meydana getirmektedir (OECD, 2015). Bu nedenle iyi bir çevre yönetimi, ancak etkin bir doğal kaynak yönetimi ve sürdürülebilir bir atık yönetimi ile sağlanabilmektedir.

Türkiye’de atık yönetimi, tanımlanan farklı sorumluluklar başlığında merkezi yönetim ve yerel yönetimlerin kontrolünde, kâr amacı gütmeyen kuruluşlar ve serbest piyasada faaliyet gösteren özel sektör temsilcileri eliyle yürütülmektedir.

Bu makalede, iyi bir çevre yönetiminin en önemli bileşenlerinden birisi olan atık yönetiminin Türkiye’deki hukuki, operasyonel ve finansal boyutları ele alınacak olup, ekonomik araçların atık yönetimine olan etkisi uluslararası veriler ışığında değerlendirilecektir. Ayrıca “Atık Yönetim Maliyetlerinin Belirlenmesi (AYMB) Projesi” kapsamında tespit edilen bazı sonuçlar da paylaşılacaktır.

Türkiye'de Atık Yönetimi

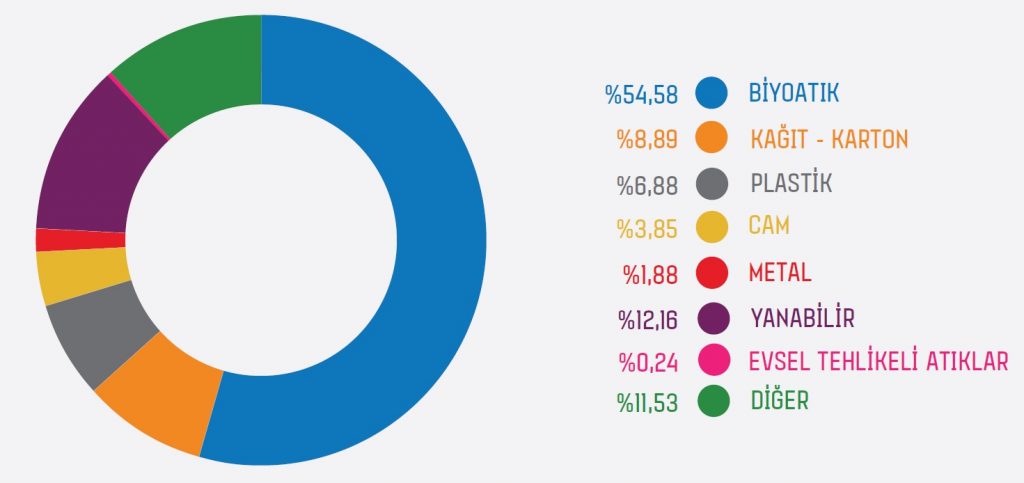

Türkiye’de atık miktarı 2014 verilerine göre yılda 30.256.754 ton olarak kaydedilmiştir, bu bağlamda kişi başı günlük atık miktarı 1,07 kg olarak tespit edilmiştir (Çevre ve Şehircilik Bakanlığı, 2016). Belediye atığının karakterizasyonu biyolojik atıklar, kâğıt-karton, plastik, cam, metal, evsel tehlikeli atıklar ve diğer atıklardan oluşmaktadır.

Söz konusu atıkların yönetimi de çeşitli şekillerde sağlanmaktadır. %90’ın üzerinde atıkların depolanmasına dayanan bertaraf stratejisinde 2023 yılı için düzenli depolamanın yanında termal prosesler ve mekanik biyolojik proseslerin de sistemde etkinliğinin artırılması planlanmaktadır (Çevre ve Şehircilik Bakanlığı, 2016).

Türkiye’de atık yönetimi (kamusal olarak), Anayasa’da “Sosyal Haklar” başlığında değerlendirilen çevrenin korunmasına ilişkin maddenin[1] gereği olarak, bazı kanun ve bu kanunlar kapsamında yayınlanmış yönetmelikler aracılığıyla sağlanmaktadır. Teknik olarak çevrenin, sürdürülebilir çevre ve sürdürülebilir kalkınma ilkeleri doğrultusunda korunmasını sağlamak amacıyla yayımlanmış Çevre Kanunu[2], atık yönetimine ilişkin önemli sorumlulukları ilgili paydaşlar arasında taksim etmektedir.

Politik ve Stratejik Sorumluluklar

Çevre ve Şehircilik Bakanlığı Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname’de belirtildiği gibi, çevre yönetimi alanında mevzuatları hazırlamak, uygulamaları izlemek ve denetlemek Çevre ve Şehircilik Bakanlığı’nın sorumluluğunda bulunmaktadır. Çevrenin korunması, iyileştirilmesi ile çevre kirliliğinin önlenmesine yönelik prensip ve politikaları tespit etmek, standart ve ölçütler geliştirmek ve buna ilişkin programlar hazırlamak da yine Çevre ve Şehircilik Bakanlığının sorumluluğuna bırakılmıştır.

İl düzeyinde atık yönetim uygulamalarını takip etmek, izlemek, denetlemek ve cezai uygulamaları yerine getirmek Çevre ve Şehircilik İl Müdürlükleri sorumluluğunda yürütülmektedir. Özellikle çok yoğun nüfusa sahip İstanbul, Bursa, Kocaeli gibi büyükşehirlerde, geri dönüşümü mümkün ve kaynağında evsel katı atıklardan ayrı toplanması gereken atıklar söz konusu olduğunda Çevre ve Şehircilik İl Müdürlüklerinin yetkisinin belediyelerle paylaşılmasının (yetki devri) idari olarak faydalı olacağı düşünülmektedir. Bu konuda Çevre Kanunu’nda belirtilen ihlallerin karşılığında uygulanması gereken cezai yaptırımların düzenlenmesinin de önem arz edeceği düşünülmektedir (Marmara Belediyeler Birliği, 2015).

Operasyonel Sorumluluklar

Türkiye’de atık yönetim sorumluluğu, büyük ölçüde Belediyelerin uhdesine verilmiştir. Ülkemizde 30 büyükşehir belediyesi, 51 il belediyesi, 919 ilçe belediyesi ve 397 belde belediyesi olmak üzere toplamda 1397 belediye bulunmaktadır.

Çevre Kanunu’na göre, belediyeler evsel katı atık bertaraf tesislerinin kurulması ve işletilmesi hususunda sorumlu tutulmuşlardır. Bu bağlamda gerekli maliyetlerin, Çevre Kanunu’na göre kirleten öder ve üretici sorumluluğu (üretici, ithalatçı ve piyasaya sürenler) mekanizmaları ile sağlanması beklenmektedir.

İdari olarak atık yönetimindeki sorumluluklara ilişkin Belediye Kanunu’nda[3] çevre ve çevre sağlığı, temizlik ve katı atık hizmetleri belediyelerin görev ve sorumlulukları olarak ifade edilmiştir. Bunun yanında Büyükşehir Belediyesi Kanunu’nda[4] idari olarak belediyeler arasında nasıl bir iş paylaşımının olması gerekliliği vurgulanmıştır. Buna göre evsel katı atıkların hanelerden ve iş yerlerinden toplanarak katı atık aktarma istasyonlarına getirilmesi ile evsel katı atıklarla karışmaması gereken atıkların (ambalaj atıklar, atık elektrikli ve elektronik eşyalar, bitkisel atık yağlar vb.) kaynağında ayrı toplanmasını sağlamak büyükşehir ilçe belediyelerinin görev ve sorumluluğunda bulunmaktadır. Katı atık aktarma istasyonlarından nihai bertaraf aşamasına kadar atıkların taşınması ve nihai bertaraf işlemi büyükşehir belediyelerinin sorumluluğunda yer almaktadır. Büyükşehir olmayan yerlerde her belediye atıkların toplanması (ayrı toplanması gerekenlerin kaynağında ayrı toplanması), taşınması ve bertarafı konusunda görevli ve sorumlu konumda yer almaktadır.

Finansal Sorumluluklar

Çevre Kanunu’na göre; üretici, ithalatçı ve piyasaya sürenler ürünlerinin faydalı kullanım ömrü dolduğunda oluşan atıkların toplanması, taşınması, geri dönüşümü, geri kazanımı ve bertaraf edilmelerine yönelik gerekli harcamaları yapmakla sorumlu tutulmuşlardır. Çevre Kanunu dayanak gösterilerek yayımlanan Atık Yönetimi Yönetmeliği (AYY)[5], konuya ilişkin bir çerçeve mevzuat misyonu üstlenmektedir. Doğal kaynakların verimli kullanılması ilkesinden başlayarak, sürdürülebilir çevre anlayışıyla atık yönetim hiyerarşisine[6] göre atığın en uygun şekilde yönetilmesi ve bu bağlamda finansal sürdürülebilirliğin nasıl sağlanacağı belirtilmektedir. Finansal sürdürülebilirlik açısından önem arz eden Kirleten Öder ilkesi ve Genişletilmiş Üretici Sorumluluğu AYY’de yer almaktadır.

Çevre Yönetimi için Temel Ekonomik Araçlar

Çevre yönetimine ilişkin yürütülen faaliyetleri; herhangi bir kirlilik durumu oluşmadan önce gerçekleştirilen önleme faaliyetleri, sürekliliği olan çevre yönetimine ilişkin yönetim faaliyetleri ve oluşan kirliliğin ortadan kaldırılması için yürütülen faaliyetler olarak 3 farklı başlıkta değerlendirmek mümkündür. Hem herhangi bir çevre kirliliğinin oluşumunu önlemek hem de tüm süreçlere ilişkin ihtiyaç duyulan finansmanın karşılanmasını sağlamak üzere atık yönetiminde ekonomik araçlar önem arz etmektedir. Bununla birlikte, atık yönetiminin maliyetlerinin karşılanması konusunda idarelerin sorumluluklarıyla orantılılığı da incelenmesi gereken bir diğer konudur.

Atık Yönetiminde Ekonomik Araçların Önemi

Bir ürün faydalı kullanım ömrü dolduktan sonra atık halini aldığında, geri dönüşüme kazandırılarak ya da geri kazanım süreçlerinde değerlendirilerek ekonomik bir değere dönüştürülebilmektedir. Bunun yanında, herhangi bir bertaraf yöntemiyle bertaraf edilmesi bir maliyet meydana getirdiğinden negatif yönde ekonomik bir değer halini almaktadır. Atığın yönetim yöntemine göre ekonomiyle ilişkisi yadsınamazken, tamamlayıcı bir mekanizma olarak ekonomik araçların kullanılması da kaçınılmaz görülmektedir. Atık yönetiminin maliyetlerini karşılamak ve/veya meydana gelebilecek katma değerden tüm paydaşların faydalanmasını sağlamak amacıyla ekonomik araçlar tüm dünyada yaygın olarak kullanılmaktadır. Kirleten Öder ilkesi, Düzenli Depolama Vergisi (landfill tax), Genişletilmiş Üretici Sorumluluğu mekanizmaları, teşvik ve devlet yardımları, vergi indirimleri ile atıktan enerji mahsuplaşmaları atık yönetimi için dünyada yaygın olarak kullanılan ekonomik araçlardır (GIZ, 2015).

Ekonomik araçların atık yönetimi için temel iki etkisi bulunmaktadır (GIZ, 2015):

- Maliyetleri karşılamak ve böylece hizmet sunumunu iyileştirmek,

- Atık miktarını en aza indirmek ve geri dönüşüm/geri kazanımı güçlendirmek için uygulanan fiyatlandırma mekanizmasıyla son tüketici davranışlarını olumlu yönde değiştirmek.

PAYT[7] mekanizması; hemen gelişmiş tüm dünya ülkelerinde kullanıla gelen bir uygulamadır. Oluşturulan atık miktarı oranınca bir atık yönetim bedelini sisteme veren hanelerin (son tüketiciler), daha az ödeme yapmak için atık üretmek konusunda daha verimli bir tüketim alışkanlığını benimsediği görülmektedir. Bu ise doğal kaynakların daha verimli kullanılması demek olacağından, PAYT’ın çevresel sürdürülebilirliği sağladığı söylenebilmektedir. Meydana gelen atık miktarı oranınca sistemin son tüketiciler tarafından finanse ediliyor olması ise, atık yönetim sisteminde ekonomik sürdürülebilirliği sağlamaktadır. Atık yönetim hizmetlerinden yararlanan tüketicilerin, vatandaşların bu bağlamda hizmetlerden eşit yararlandığı tecrübe edilmektedir (EPA, 2017).

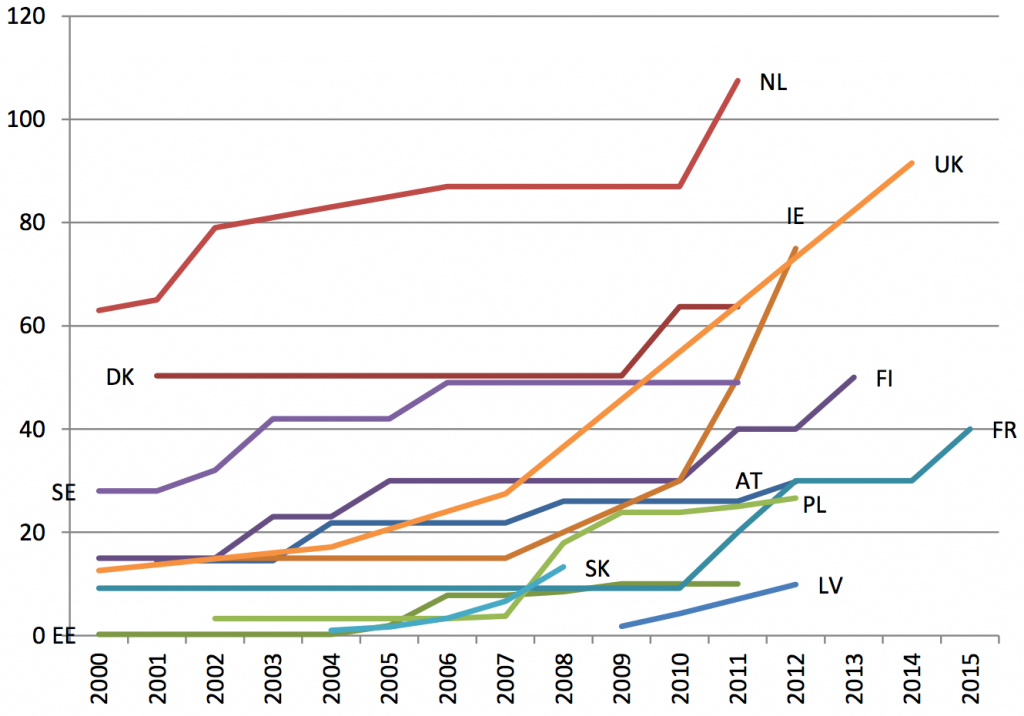

Düzenli Depolama Vergisi; Avrupa’da ilk defa Danimarka’nın 1987 yılında uyguladığı ekonomik bir politika olup, 2012 yılına kadar hemen tüm Avrupa Birliği (AB) ülkelerinde uygulamaya konulmuştur.

Karışık belediye atıklarının bertarafı söz konusu olduğunda, özellikli (specific) arıtım yöntemlerine (kompost, anaerobik parçalanma, geri dönüşüm, yakma vb.) göre düzenli depolama alanlarında bertaraf yöntemi, son derece yaygın ve ucuz bir yöntemdir. Bununla birlikte düzenli depolama alanlarının kullanımı çevresel ve sosyal maliyetler (sera gazı etkisi, emisyon oluşumu, sızıntı suyu oluşumunun engellenemeyen su ve toprak kirliliğine sebep olması vb.) açısından dezavantajlar barındırmaktadır (GIZ, 2015).

Biyolojik olarak parçalanabilen organik atıkların, düzenli depolama vergisi uygulanan ülkelerin bir kısmında depolanmaları yasak olup, depolama alanlarına kabul edilmediği görülmektedir. Bunun dışında tehlikeli atıklar, yakma sonrası oluşan artıklar, geri dönüşüm ve ön arıtma sonrasında kalan artıklar, inşaat ve yıkıntı atıkları ile toprak ve kum gibi atıklar düzenli depolama alanına depolanacaksa bir vergiye tabi tutulmaktadır. Örneğin İspanya’nın Endülüs bölgesinde tehlikeli atıklar dışında tüm atık çeşitleri herhangi bir depolama vergisine tabi tutulmazken, Katalonya, Madrid ve Murcia bölgelerinde tüm atık çeşitlerinde depolama vergisi uygulanmaktadır. Birleşik Krallık, Slovenya, Polonya, Litvanya, İtalya, İrlanda, Fransa, Estonya ve Çekya[2] düzenli depolamaya her çeşit atığı kabul etmekte ve bunların her birisine depolama vergisi uygulamaktadır (Fischer, Lehner, & McKinnon, 2012).

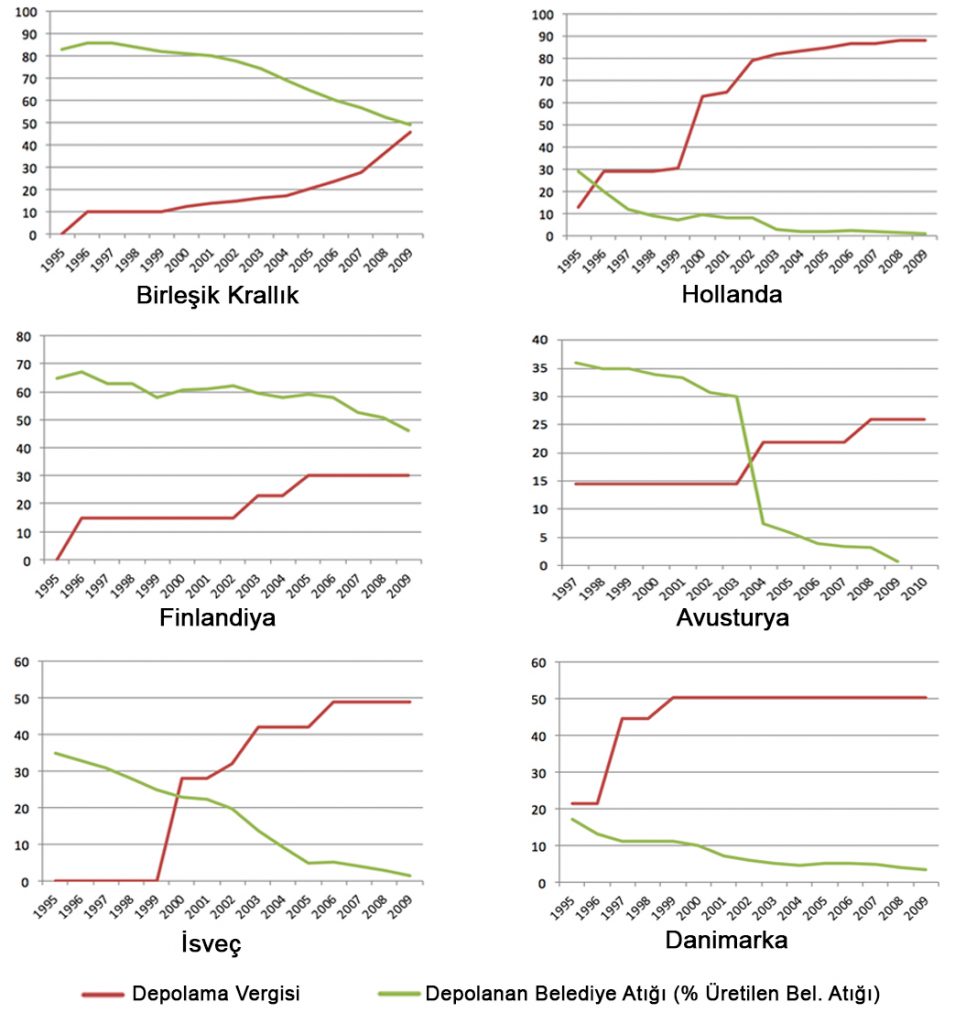

Depolama vergisinin atık yönetiminin finansmanı konusunda çok önemli bir girdi olduğunu kabul etmekle birlikte tüketici alışkanlıkları üzerindeki etkisi nedeniyle, depolama alanına gelen atık miktarında ciddi değişikliklere neden olduğu da uygulama yapılan ülkelerde gözlenmiştir.

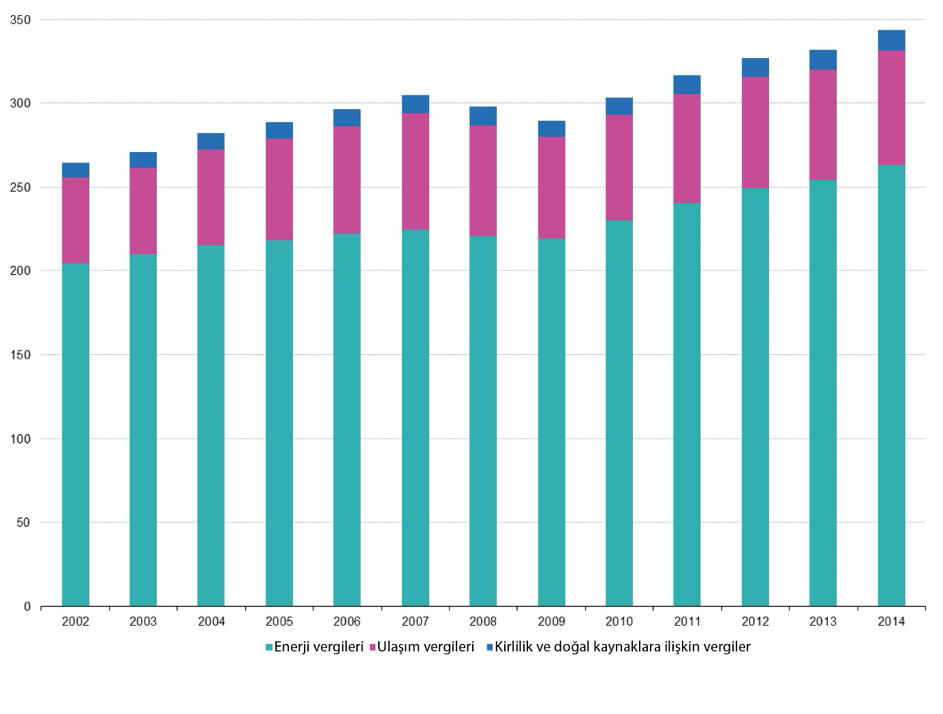

Dünyada sürdürülebilir atık yönetiminde başarılı olarak kabul edilen Birleşik Krallık, Hollanda, Finlandiya, Avusturya, İsveç ve Danimarka gibi ülkelerde depolama vergisinin artmasıyla, düzenli depolama alanında bertaraf edilen atık miktarında ciddi azalmalar gözlenmiştir. Genel olarak AB ülkelerinde bir politika olarak uygulanan depolama vergisinin sürekli artış göstermesini parasal ve ekonomik göstergelerdeki değişikliklerle değil (Grafik 4), atık yönetimi kalitesini artıran toplumsal davranış değişiklikleriyle izah etmek mümkün görünmektedir (Grafik 3).

Genişletilmiş Üretici Sorumluluğu (Extended Producer Responsibility-EPR); atık yönetiminde en önemli ekonomik araçlardan birisidir. Atık bertarafının çevresel etkileriyle birlikte tüm atık yönetimi sürecinin sosyal maliyetlerini de içerecek şekilde üreticilerin ürünleri ve onların ambalajlarına ilişkin çevresel sorumlulukları üstlenmesini gerekli kılan politika genişletilmiş üretici sorumluluğu olarak tanımlanmıştır (OECD, 2005). 1980’li yılların başlarında birkaç Avrupa Birliği üyesinde özellikle Ambalaj Atıkları yönetiminde uygulamaya başlanmış ve günümüze kadar da diğer ülkeler arasında yayılarak devam etmiştir. AB üyesi 28 ülkenin her birinde pil ve akümülatörler, elektrikli ve elektronik atıklar, ömrünü tamamlamış araçlar ve ambalaj atıkları konusunda ortak olarak EPR uygulanmaktadır. Bunun yanında, bazı ülkeler gönüllü olarak AB mevzuatı dışında kendi ulusal mevzuatlarında ömrünü tamamlamış lastikler, atık yağlar, hastane ve tıp ürünleri, foto-kimyasallar, tekstil ürünleri ve yapı malzemeleri konusunda da EPR uygulamalarını benimsemişlerdir (European Commission, 2014).

Tıpkı diğer ekonomik araçlar gibi EPR politikası da hem çevre yönetiminin başarı performansını olumlu yönde etkilemekte, hem de operasyonel olarak atık yönetiminden sorumlu olan belediyelerin gerek vatandaştan topladığı gerekse öz bütçesinden karşıladığı maliyetlerin bir kısmını üreticilere kanalize etmesine yardımcı olmaktadır. 1997 -2000 yılları arasında EPR politikasını uygulayan Japonya’da geri dönüşümü sağlanan ambalaj atıklarının %27 oranında artışı gözlenmiştir. Bu artışın büyük ölçüde, üreticilerin ürünlerinin tasarım aşamasında çevre yönetimi açısından uygun bir tasarımı (Design-for-Environment, DfE) tercih etmeleri sayesinde olduğu ifade edilmektedir. Tasarım aşamasında EPR yaklaşımıyla hareket edilmesinin geri dönüşüm oranını yükselttiği, bu yöntemle daha az hammadde kullanımının maliyetleri ciddi oranda düşürdüğü gözlemlenmiştir. Daha az hammadde kullanımı sağlandığında devlet teşviklerinden yararlanma oranlarının da arttığı birçok ülke uygulamasında yer almaktadır. Örneğin; Minnesota Elektronik Geri Dönüşüm Yasası gereği yıllık yükümlülüklerinin üzerinde geri dönüşüm sağlayan üreticilerin yararlanabileceği bir geri dönüşüm kredi teşvikini hayata geçirmiştir (OECD, 2014). EPR’ın en önemli olumlu sonuçlarından birisi de vatandaşın atık yönetimi için ödediği vergi ve diğer ödemelerde düşüşe neden olmasıdır, Fransa’da EPR ile birlikte çevre vergisi ödemelerinde %15’lik bir düşüş tespit edilmiştir (OECD, 2014). Üreticilerin gerçekleştirdiği eko-inovatif tasarım girişimleri nedeniyle yeniden kullanım ve geri dönüşüm oranlarının artması atık yönetim maliyetlerinde de azalmalara neden olmaktadır.

Genişletilmiş üretici sorumluluğu atık yönetiminin finansmanı ve sosyal açıdan her ne kadar etkili bir ekonomik araç ise bile, tek başına uygulandığında başarısı sınırlı bir yaklaşımdır (Kunz, Atasu, Mayers, & Wassenhove, 2014). Bu bakımdan, depolama vergisi ve attığın kadar öde mekanizması gibi diğer ekonomik araçlarla birlikte uygulanması daha bütüncül ve başarılı sonuçlar meydana getirmektedir (ISWA, 2014). Bununla birlikte, EPR’ın bu kapsamdaki tüm atık çeşitlerinde %100’ün yönetimiyle sorumlu tutulmaması gerekliliği de vurgulanmaktadır (EXPRA, 2014).

Çevre ile İlişkili Vergiler ve Çevre Yönetimi Harcamaları

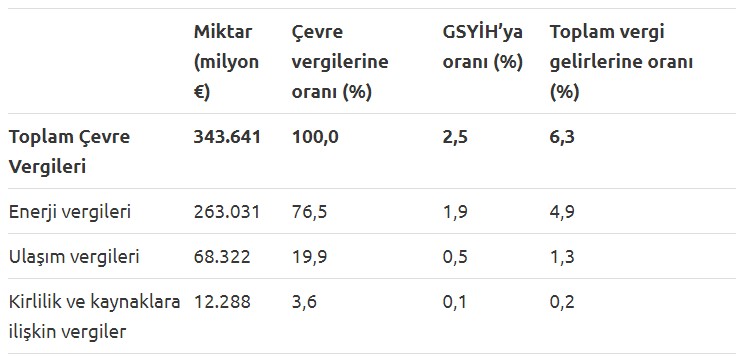

Çevre yönetiminin finansal sürdürülebilirliğinin sağlanması açısından, çevre yönetimi hizmetlerinden yararlananların bu hizmetlerin maliyetlerine katılımı hemen bütün dünyada kabul görmüş bir uygulamadır. Bu bağlamda çevre vergisi (environmental tax) literatürde yer almakta olup özellikle AB üyesi ülkelerde etkin bir şekilde kullanılmaktadır. AB 6. Çevresel Eylem Planı ve Lizbon Stratejisi’nde sürdürülebilir kalkınma ve yenilikçi bir ekonomi yaratmanın en temel bileşenlerinden birisinin de çevre vergileri olduğu vurgulanmıştır (Reyhan, 2014). AB mevzuatında çevre vergisi ana başlığında; enerji vergileri (energy taxes), ulaşım vergisi (transport taxes), kirlilik ve doğal kaynaklar vergileri (taxes on pollution and resources) olmak üzere 4 kısımda incelenmiş, fakat kirlilik ve doğal kaynakların tek bir kalemde ele alınmasıyla 3 başlıkta değerlendirilmiştir (Eurostat, 2016a).

Çevre vergilerinin toplam diğer vergi gelirleri arasındaki oranının yüksek olduğu AB ülkeleri incelendiğinde, genellikle Güney Doğu Avrupa ülkelerinden Slovenya, Hırvatistan ve Yunanistan gibi ülkelerin %10’un üzerinde çevre vergisi etkinliği görülmektedir. Bulgaristan, Litvanya ve Güney Kıbrıs gibi ülkelerde etkinliğin %9’lar seviyelerinde olduğu izlenmektedir. Özellikle köklü EPR mekanizmalarının başarılı bir şekilde yürütüldüğü ve vatandaşın ödemelerinin azaldığı Belçika, Fransa, Almanya, Lüksemburg ve İsveç gibi ülkelerde çevre vergisinin diğer vergi gelirleri içindeki etkinliğinin %4-5 seviyelerinde olduğu görülmektedir (Eurostat, 2016b).

AB’de enerji vergileri daha çok karbon vergileri olarak değerlendirilmiş, taşımacılıkta kullanılan en önemli enerji kaynakları ise benzin ve motorin olarak sıralanmıştır. Kirlilik vergileri; kirli su, katı atık ve diğer kirletici emisyon kaynakları üzerinden alınırken, doğal kaynak vergileri ise, daha çok değerli maden ve petrolün çıkartıldığı sahanın kira bedeli üzerinden alınmaktadır (Reyhan, 2014).

Hem enerji temini (energy supply) hem de enerjinin tüketimine bağlı olarak açığa çıkan karbona ilişkin bir enerji vergilendirmesi, AB’de enerji vergilerinin çevre ile ilgili toplam vergi gelirleri arasında %76,5 gibi bir oranla (2014 yılı AB-28 ortalaması) yoğunluğa sahip olmasının nedeni olarak açıklanabilecektir. Enerji ve ulaşım konusunda yıllara göre bir artışın olmasını ise hem talep oranının artmasına hem de bu konuda geliştirilen vergi sistemine bağlamak mümkündür. Kirlilik ve doğal kaynaklara ilişkin vergilerin ise nispeten sabit olması, genişletilmiş üretici sorumluluğunun başarısı ve diğer ekonomik araçlarla vergi yoluyla olmaksızın üretici ve piyasaya sürenlerden temin edilen finansal kaynaklarla açıklanabilecektir.

Türkiye’de Çevre Yönetimi için Ekonomik Araçların Değerlendirilmesi

Kirleten öder ilkesi, düzenli depolama vergisi, çevre vergisi, genişletilmiş üretici sorumluluğu mekanizmaları, teşvik ve devlet yardımları, vergi indirimleri ile atıktan enerji mahsuplaşmaları atık yönetimi için dünyada yaygın olarak kullanılan ekonomik araçlarken, bu araçların Türkiye’deki uygulaması oldukça sınırlıdır. Türkiye’de çevre yönetimine ilişkin en sistematik ekonomik araç olarak görülen Çevre (ve Temizlik) Vergisi finansal ihtiyacı tam olarak karşılayamamasının yanında, tüketici davranışlarını düzenleyen herhangi bir etkiye de sahip değildir.

Türkiye’nin çevre ile ilgili vergilerinin GSYİH’ya oranının %3,83 ile OECD ülkeleri arasında Danimarka, Slovenya ve İtalya’nın ardından 4. sırada olduğu görülmektedir. Bunun yanında çevre ile ilgili vergilerin toplam diğer vergi gelirlerine oranı Türkiye için %13,31 olup OECD ortalaması (%5,07) ve AB-28 ortalamasının (%6,3) çok üzerinde bir değerle OECD ülkeleri arasında Dominik Cumhuriyeti, Morityus ve Hindistan’ın ardından 4. sırada yer almaktadır. Söz konusu çevre ile ilgili vergiler başlığında yalnızca çevre yönetimine ilişkin kirlilikle bağdaştırılan vergiler olmadığı, bunun yanında enerji ve ulaşımdan kaynaklanan vergilerin de bu kapsamda değerlendirildiği düşünüldüğünde toplam vergi gelirleri içerisinde çevre vergilerinin oranında Türkiye’yi dünya devletleri arasında üst sıralara tırmandırmıştır.

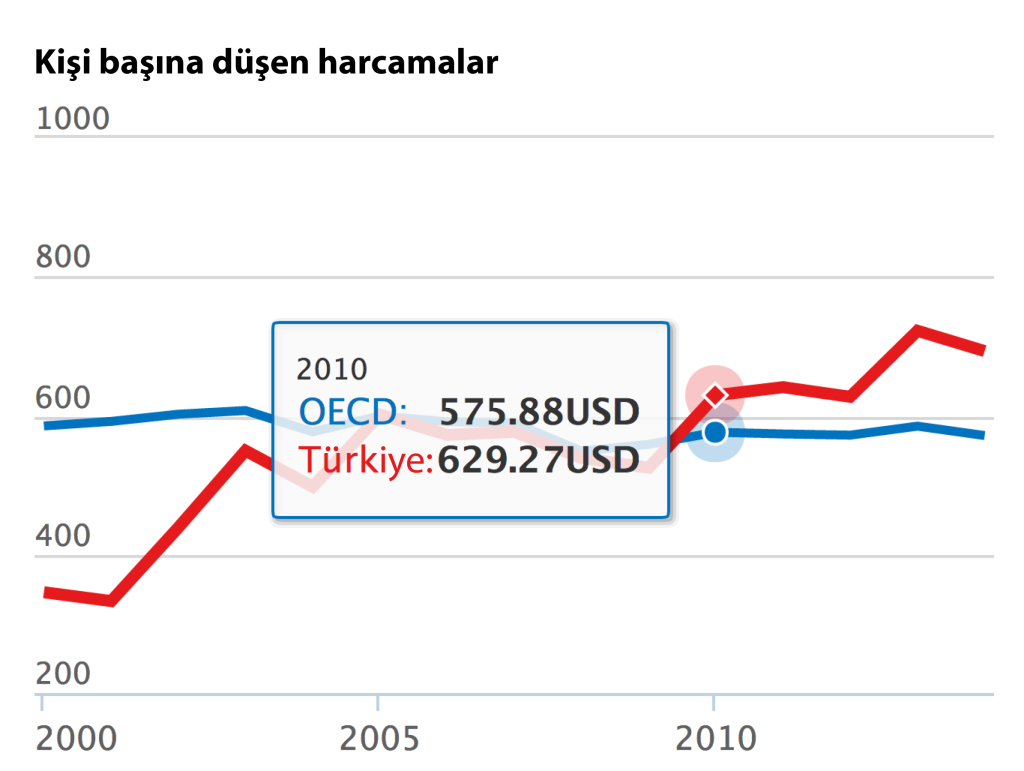

Kişi başına ödenen çevre ile ilgili yıllık vergi tutarı OECD ülkeleri ortalamasının (571,1$) üzerinde bir değerle (692,84$) 20. sırada yer almasının ayrıca belirtilmesi gerekmektedir (OECD, 2016b). İlk defa 2010 yılında OECD ortalamasının üzerinde bir kişi başı vergi miktarına ulaşan Türkiye’nin hem çevre hem enerji hem de ulaşım (ulaştırma) alanındaki hızlı gelişimi neticesinde daha itidalli bir vergi miktarı seviyesine kavuşabileceği düşünülmektedir.

Türkiye’de atık yönetimine ilişkin ekonomik alış-verişleri, özellikle AB’de yoğun olarak kullanılan ve başarısı tecrübe edilmiş ekonomik enstrümanlar açısından değerlendirmenin de önemli olduğu düşünülmektedir. Öncelikle ifade edilmelidir ki, örneklerine Avrupa’da rastladığımız Attığın Kadar Öde (PAYT) mekanizması mevzuat açısından literatürde yer alıyorken uygulaması yok denecek kadar zayıftır. Çevre Kanunu ve Belediye Kanunu’na göre atık yönetimine ilişkin kurulması gereken tesislerin ve sunulacak hizmetlerin finansmanını karşılamak üzere Atıksu Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönetmelik yayınlanmıştır. Söz konusu yönetmeliğe göre evsel katı atık bertaraf tesislerinin kurulması, bakımı, onarımı, işletilmesi, kapatılması ve izlenmesi, bu tesislerle ilgili olarak verilen tüm hizmetleri karşılayabilecek tam maliyet esaslı tarifeler belediyeler tarafından belirlenmesi gerekmektedir. Fakat 2010 tarihinde yayımlanmasına rağmen, uygulanmasında yaşanması muhtemel sorunlar nedeniyle söz konusu yönetmelik gereği belirlenecek tarifelere ilişkin belediyelere tanınan zaman mühleti her sene uzatılmaktadır.

Kirlenme ve bozulmanın önlenmesi, sınırlandırılması, giderilmesi ve çevrenin iyileştirilmesi için yapılan harcamaların kirleten veya bozulmaya neden olanlar tarafından karşılanmasını ifade eden kavram ise mevzuatta “Kirleten Öder” mekanizması olarak tanımlanmıştır (Çevre ve Şehircilik Bakanlığı, 2015). Her ne kadar “Kirleten Öder” mekanizması ve “Attığın Kadar Öde” uygulaması aynı şeylermiş gibi görünse de temel bir fark bu iki ekonomik aracı birbirinden ayırmaktadır. “Attığın Kadar Öde” uygulamasında atık miktarı temelinde bir ödeme tutarı belirlenmekte, miktar azaldıkça tutar da doğru orantılı şekilde azalmaktadır. Bu da atık miktarının azaltılması konusunda tüketici alışkanlıklarına pozitif etki yaparak bir motivasyon oluşturmaktadır. Fakat, “Kirleten Öder” mekanizmasının miktara ilişkin bir tasarrufu olduğu metinden okunamamaktadır. Bu nedenle “Kirleten Öder” mekanizmasının atık yönetiminde finansal ihtiyaçları karşılama misyonunun, davranış değişiklikleri ile ilgili motivasyona göre daha baskın olduğu değerlendirilmektedir. “Kirleten Öder” mekanizmasının uygulamasının “Attığın Kadar Öde” uygulaması kadar zayıf olmadığı da görülmektedir.

Genişletilmiş Üretici Sorumluluğu; ürünlerin piyasada serbest dolaşımından ödün vermeden kaynakların etkin kullanımı amacıyla onarım, yeniden kullanım, parçalama ve geri dönüştürme işlemleri de dahil olmak üzere hayat süreleri boyunca verimli kullanılmasını dikkate alan ve bu kullanımı kolaylaştıran tasarımı, üretimi ve satışı desteklemede kullanılacak yöntemlerden birinin kullanıldığı sorumluluğu ifade etmektedir (Çevre ve Şehircilik Bakanlığı, 2015). Tıpkı AB mevzuatında olduğu gibi, Türkiye’de de genişletilmiş üretici sorumluluğunun dört atık türünde uygulanması gerektiği vurgulanmıştır. Bu dört atık türünden ambalaj atıklarının kontrolü konusunda uygulamalar diğerlerine göre daha kurumsal olduğu görülmektedir. Ambalaj atıkları konusunda piyasaya sürenlerin yasal temsilcisi konumundaki, kâr amacı gütmeyen ve Çevre ve Şehircilik Bakanlığı tarafından yetkilendirilmiş kuruluşlar genişletilmiş üretici sorumluluğunun da bu alanda muhatabı olan taraflardır. Türkiye’de ambalaj atıkları konusunda faaliyet gösteren 4 adet yetkilendirilmiş kuruluş (YK) bulunmaktadır. Söz konusu YK’ların operasyonel sorumlu konumundaki belediyelere sağladığı ayni katkılar ve gerçekleştirdikleri eğitim faaliyetleri nispeten fark edilebiliyorken, genişletilmiş üretici sorumluluğunun tanımında ifade edilen üretim bantlarında ürünün tasarımından başlayan proseslerde genişletilmiş üretici sorumluluğunun tesiri tartışılmalıdır.

Büyük oranda belediyeler tarafından sağlanan çevre yönetimi ve temizliği hizmetleri, bu alanda kullanılmak üzere Çevre Temizlik Vergisi ile de finanse edilmektedir. Çevre Temizlik Vergisi’nin bu bağlamda kirleten öder prensibine uygun olduğu düşünülmektedir. Çevre Temizlik Vergisi konutlar söz konusu olduğunda su tüketim miktarı referans kabul edilerek hesaplanmakta olup, işyeri ve diğer şekillerde kullanılan binalara ait çevre temizlik vergisinin Belediye Gelirleri Kanunu’nda işaret edilen tarifeye uygun olarak hesaplandığı bilinmektedir. Her sene güncellenen konutlara ilişkin çevre temizlik vergisi tutarları 2017 yılında büyükşehir belediyelerinde tüketilen 1 metreküp su başına 28 kuruş, diğer belediyelerde ise 21 kuruş olarak hesaplanmaktadır. İşyeri ve ticari işletmelerin Çevre Temizlik Vergisi’ni beyan usulüne göre doğrudan belediyelere (hazırlanan tarifeler esas kabul edilerek) ödenmektedir. Mevcut uygulamada belediyeler tahsil ettikleri bu verginin %1’ini çevre kirliliği ile mücadele edilmesi amacıyla Çevre ve Şehircilik Bakanlığına, %20’sini ise büyükşehirlerde katı atık bertaraf tesisi yatırımı ve işletmesi için ayrılmaktadır (Reyhan, 2014). Çevre ve Temizlik Vergisi’nin de çevre kirliliğini önlemek amacıyla atık miktarının azalmasına hizmet eden bir yapısının bulunmadığı, vergi miktarının tüketilen su ve vergiye konu binanın yapısı dikkate alınarak hesaplandığı bilinmektedir.

Belediye gelir tabloları incelendiğinde vergiler başlığının altında yer alan çevre ve temizlik vergisinin dışında, aynı tabloda Çevre Kirliliğini Önleme Gelirleri isimli bir gelir kalemi daha bulunmaktadır. Bu gelir kaleminin ise ancak Atıksu Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönetmelik ile elde edilecek gelirlerle aktif hale geleceği düşünülmektedir. Büyükşehir belediye gelirleri arasında çevre ve temizlik vergisi gelirleri her ne kadar bulunmuyorsa da ilçe belediyelerinden aktarılan paylar Çevre ve Temizlik Vergisi Payları başlığıyla bulunmaktadır.

Çevre ve Temizlik Vergisi’nin atık miktarıyla ilişkili bir hesaplama metodu olmadığı için, mevcut atık yönetim hizmetlerini karşılamak üzere gereken maliyetin çok altında bir miktarda kaldığı tahmin edilmektedir. OECD öngörülerine göre Çevre ve Temizlik Vergisi, atık yönetim maliyetlerinin yalnızca %15’ini karşılamaktadır (Reyhan, 2014).

Çevre Yönetimi için Yapılan Harcamalar

Çevre yönetimine ilişkin yapılan harcamalar, harcama yapan tarafların farklılığına göre 3 ana grupta incelenmektedir. Bunlar; kamu harcamaları (public), sanayi (industry) ve özel üreticilerdir (specialized producers). AB-28 ülkeleri dikkate alındığında çevre yönetimi faaliyetlerinin yarısından fazlasını (%51,1) özel üreticiler 145 milyar Euro tutarında harcama ile sağlamışlardır. Bunun yanında 87,2 milyar Euro ile kamu harcamaları, ardından 51,6 milyar Euro tutarındaki sanayi harcamaları gelmektedir (Eurostat, 2013). Çevre yönetimi çatısı altında kabul edilen atık yönetimi ve atıksu yönetimi başlıklarında da özel üreticilerin gerçekleştirdiği harcamalar belirgin bir farkla diğerlerinden üstün görünmektedir.

Çevre yönetimi harcamaları ve GSYİH arasındaki oran genel ekonomik faaliyetler içerisinde çevre yönetiminin önemini ortaya koyan önemli bir gösterge olarak kabul edilmektedir. AB-28 ülkelerinde özel üreticilerin yaptığı harcamalar GSYİH’nın %1,11’ine tekabül ederken, kamusal harcamalar %0,67 ve sanayi %0,40 oranında çevre yönetimi harcamaları yapmıştır.

Türkiye’de çevre yönetimi alanında gerçekleştirilen kamu harcamalarının GSYİH içerisindeki payının %0,43[8] olduğu gözlenmektedir. Bunun yanında, çevre yönetimi alanında sanayi tarafından yapılan harcamaların %0,09[9] değerinde olduğu görülmektedir. Bu bilgiler ışığında Türkiye’de özellikle kirleten öder mekanizması ve genişletilmiş üretici sorumluluğu başta olmak üzere uygulanan ekonomik araçların yeteri kadar başarılı olmadığı sonucuna varılabilecektir. Çevre yönetiminin maliyetlerinin karşılanması konusunda, üreticilerin ve piyasaya sürenlerin sorumluluklarını istenen seviyede yerine getirmediği, buna paralel olarak denetim mekanizmasının da güçlü olmadığı sonucuna ulaşılabilecektir. Sanayi tarafının gerçekleştirdikleri çevre yönetimi harcamalarına ilişkin sağlıklı verilerin de istatistik sunan mecralarda bulunmayışı, bu konuda yapılan harcamaların çok zayıf olduğu fikrini de beraberinde getirmektedir.

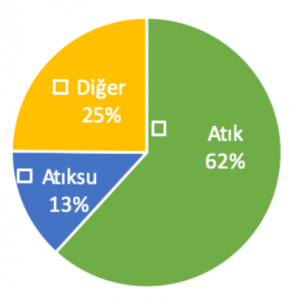

Çevre yönetimi başlığında yapılan harcamaların türüne dikkat edilecek olursa, kamu harcamalarında atık yönetimi alanında yapılan harcamaların %62’lik bir değer ile ilk sırada olduğu görülecektir. 2013 yılı verilerine göre 7,7 milyon € tutarında harcama ile hava yönetimi alanında yapılan harcamalar çevre yönetiminde en düşük harcama kalemini oluşturmaktadır (Eurostat, 2013).

Türkiye’de çevre yönetimi alanında yapılan kamu harcamalarının büyük kısmı ilgili mevzuattaki sorumlulukların yerine getirilmesi gereği yerel yönetimler tarafından üstlenilmektedir.

Çevre yönetimi alanında gerçekleştirilen harcamaların %95,7’sini mahalli idareler eliyle yürütüldüğünden, belediyelerin çevre yönetimi politikalarının belirlenmesinde de aktif rol alıyor olması gerekmektedir. Türkiye’nin harcama bazlı yerelleşme seviyesiyle[10] ilgili tek başına bu veri ile fikir sahibi olmak ise hayli yanıltıcı olacaktır. 2010 yılı harcamaları dikkate alındığında yerel yönetimlerin gerçekleştirdiği harcamaların toplam kamu harcamaları içerisindeki payının %8,85 olduğu tespit edilmiştir. Bu iki oranın birlikte değerlendirilmesi Türkiye’de çevre yönetimi alanında belediyelerin ne kadar olmazsa olmaz ve önemli bir yeri olduğunu da ifade etmektedir.

Ulusal olarak gerçekleştirilen çevre yönetimi harcamalarının neredeyse tamamını üstlenen belediyelerin, son yıllarda yapılan düzenlemelerle daha güçlü bir hal aldığı bilinmektedir. Belediyelerin bu gücünden de istifade etmek amacıyla, atık yönetimi başta olmak üzere çevre yönetimi alanındaki tüm başlıklarda belediyelerin en tesirli doğal paydaş olması, yetkilerinin genişletilmesi, merkezi idare ve diğer paydaşlarla daha güçlü bağlar kurmasının temini önem arz etmektedir. Çevre yönetiminin en temel pratik bileşenlerinden birisi olan çevre koruma ve kontrol hizmetleri belediye bütçesi içerisinde de önemli bir yer tutmaktadır.

Çevre koruma hizmetlerinin belediyelerin bütçelerinde yaklaşık %10’luk bir harcama kalemini oluşturması, belediyelerin bu hizmeti sürekli mali açıdan iyileştirilmesi gereken bir konu olarak ele almaları gerekmektedir.

Sonuç ve Değerlendirme

İnsan ihtiyaçlarının (ve lükslerinin) arttığı her an, doğal kaynakların kullanımının da artması kaçınılmazdır. Bu gereklilik sürekli bir üretim – tüketim çevriminin içerisinde olmayı da beraberinde getirmektedir. Hammaddenin işlenmiş bir ürüne dönüştürülmesi süreçlerinin yalnızca ekonomik faydaya dayalı bir sistematiği temel alamayacağı, gerçekleştirilen tüm faaliyetlerin nihai olarak çevreye olan olumsuz etkisinin de hesaba katılması gerektiği sürdürülebilirlik (sustainability) kavramıyla 1970’li yıllarda[11] ifade edilmiştir. Çevreye olan bu olumsuz etkiyi tamamen yok etmenin mümkün olmadığı, fakat bu etkiyi azaltmanın birtakım yöntemlerinin olduğu bilinmektedir. Hammadde kullanımının azaltılması, kullanılan bir ürünün tekrar kullanılması, kullanım ömrü bitmişse başka amaçla kullanmak üzere geri dönüştürülmesi, o da mümkün değilse birtakım termal ya da kimyasal işlemler sonucunda üründen enerji elde edilmesi bugün bilinen en verimli hiyerarşiyi olarak karşımıza çıkmaktadır. Tüm bunların sonucunda (varsa) arta kalan kısmının nihai bertarafının sağlanması gerekmektedir. Kaynakların yönetimi ile atıkların yönetimi işlemlerinin iç içe girdiği, doğrusal ekonominin yerini döngüsel ekonomiye bıraktığı bir atmosferde, tüm bunların etkileşiminden etkilenecek bir çevre yönetimi disiplini ile karşı karşıya kalınmaktadır. Çevre yönetimi disiplininin en önemli bileşenlerinden birisinin de atık yönetimi olduğu gerek ekonomik göstergelerle gerekse çevresel değerlendirmelerle ortaya konulmuştur. Etkin bir atık yönetimi, etkileşim içerisinde olduğu doğal kaynakların yönetimine etki edeceği gibi, birlikte nihai olarak çevre yönetiminin performansını da belirleyeceklerdir. Bu çalışmada, çevre yönetiminin ekonomiyle etkileşim içerisinde olduğu araçlar değerlendirilmiş olup, çevre yönetiminin idaresine ilişkin ekonomik gerçekler analiz edilmiştir.

Çevre yönetiminin en önemli bileşenlerinden birisi olan atık yönetimi için karışık katı atığın kompozisyonu bilinmeli, sürekli yapılan çalışmalar ile birtakım öngörüler hazırlanmalıdır. Özellikle kentsel yaşam oranının kırsal yaşama göre artması ile karışık katı atık içerisindeki organik atıkların gün geçtikçe azaldığı, buna karşılık raf ömrünü maksimumda tutmaya yarayan ambalajlı ürünlerin kullanılmasıyla ambalaj atıklarının ise arttığı gözlenmektedir. Atık kompozisyonundaki bu değişiklik, atık yönetiminde de radikal değişiklikleri gerekli kılmıştır. Etkin bir atık yönetimi ile elde edilecek ekonomik değer bir yanda, baş edilemeyen bir atık yönetimi probleminin neden olacağı yüklü maliyetler bir yanda görülmüştür. Etkin bir atık yönetimi için her ne kadar operasyonel düzenlemeler etkili olsa da bu düzenlemeleri planlayan ve optimize eden ekonomik araçların da mutlaka olması gerekliliği bir gerçektir. Örneğin ambalaj atıklarının karışık katı atıklar içerisine karışmasını istemeyen bir idare, ambalaj atıklarının katı atık depolama alanlarında işgal ettiği yeri, bunu engellemek istiyorsa karışık atık içerisinden ambalaj atığını ayıracak iş gücünü ya da otomasyonu düşünmek zorundadır. Bu ambalaj atıklarının karışık atık içerisine en başından itibaren karışmasını istemiyorsa, son tüketicinin bu konudaki farkındalık seviyesini eğitim, teşvik vb. etkinliklerle artırarak kaynağında ayrı biriktirmeyi sağlamak zorundadır. Tüm bu adımların ekonomik bir karşılığı, bir maliyeti olacağından idare bunları karşılamak üzere ekonomik araçları da düşünmek durumunda kalacaktır.

Türkiye’de mevzuat içerisinde yer alıyor olsa da, gerek son tüketicilerin davranışsal alışkanlıklarını değiştirmesi gerekse çevre yönetiminin finansmanı açısından bir katkı sunması beklenen ekonomik araçların kullanımı beklenen etkiyi göstermemiştir. Atık yönetimi hiyerarşisine uygun olarak davranan bir vatandaş ile, bu hiyerarşinin tam zıttı hareket eden bir vatandaşın ekonomik olarak bir farkının olmaması, her ikisinin de belirlenmiş sabit ve cüzi ödemeyi yapması etkin çevre yönetimine toplumsal katılımı engelleyen en önemli faktördür. Halihazırda uygulanan çevre ve temizlik vergisinin etkisi değerlendirilecek olursa, çevre yönetimi hizmetlerinin çok cüzi bir kısmını karşılayan[12] ve herhangi bir davranışsal değişiklik tesiri bulunmayan bir vergi kalemi olarak ancak ifade edebilecektir. Sonuç itibariyle çevre ve temizlik vergisi miktarının belirlenmesinde, kim ne kadar atık oluşturuyorsa (atıksu ve katı atık), oluşturduğu atık nispetinde vergi ödemesi mekanizmasının kurgulanması gerekmektedir. Bu amaca hizmet etmek üzere 2010 yılında çıkarılan Atıksu Altyapı ve Evsel Katı Atık Bertaraf Tesisleri Tarifelerinin Belirlenmesinde Uyulacak Usul ve Esaslara İlişkin Yönetmeliğin uygulanmasının önündeki en büyük engelin, atık yönetim hizmetlerinin politik bir rekabete dönüşmüş olmasından kaynaklı verimli olmayan yöntemlerle yürütülüyor olmasıdır. Örneğin çöp toplama sıklığı; etkin bir atık yönetim sistemine sahip olan ve ekonomik araçlardan yoğun bir şekilde istifade eden Almanya’nın Bonn şehrinde 14 günde bir çöp toplanıyorken, İstanbul’un en seyrek çöp toplayan ilçesinde her gün çöp toplanmaktadır. Çöp toplanan yerin yoğunluğuna bağlı olarak, aynı noktadan günde 5 defaya kadar çöp toplandığı da bilinmektedir[13]. Söz konusu yönetmeliğin uygulanmasının diğer önemli bir nedeni ise, organizasyon güçlükleri ile karşı karşıya kalınmasıdır. Her bir hane ile tekrar sözleşme imzalamak, aynı amaca hizmet eden çevre ve temizlik vergisi gibi bir verginin halihazırda bulunuyor olması uygulamayı güçleştiren organizasyon problemleri olarak karşımıza çıkmaktadır.

Çevre yönetimi için kabul görmüş en önemli ekonomik araçlardan birisinin de Genişletilmiş Üretici Sorumluluğu (EPR) olduğu bilinmektedir. EPR uygulaması olan diğer AB ülkelerindeki gibi Türkiye’de de EPR mekanizmasının, ekonomik değeri olan ambalaj atıkları, elektronik atıklar (AEEE)[14], ömrünü tamamlamış araçlar ve atık akü – piller üzerinde uygulanması öngörülmüştür. Bu uygulamanın mevcut atığın yönetiminden kaynaklanan masrafların karşılanmasından ziyade, atık oluşumunu minimize edecek bir üretim politikasının benimsenmesine fayda sağlayacağı düşünülmektedir. Türkiye’de EPR mekanizmasının uygulama alanını, belediye atıklarıyla da ilişkili olması nedeniyle ambalaj atıkları, AEEE’ler ve atık piller üzerinden değerlendirilecek olursa, her birisine ilişkin üreticilerin ve piyasaya sürenlerin temsilcisi konumundaki yetkilendirilmiş kuruluşların (YK) kurulduğu görülecektir. Söz konusu YK’ların atık yönetiminden sorumlu olan belediyelere nakdi herhangi bir desteğinin olmadığı, eğitim ve ekipman şeklinde ayni bir desteğin ise sınırlı olarak verildiği bilinmektedir. Serbest piyasada faaliyet gösteren tüm üretici ve piyasaya sürenlerin dahil olmadığı bir YK mekanizmasından, tüm belediyelere layıkıyla finansal destek sunmasını beklemek gerçekçi olmayacaktır. Bu bağlamda, YK’lara üye olmanın zorunlu haline getirilmesi ve üye olmayan işletmelerin yaptırımlarla muhatap olmasının sağlanması gerekmektedir. Bununla birlikte, YK’ların da piyasaya sürenleri bünyelerine dahil etmek üzere daha yoğun çaba sarf etmeleri gerekmektedir. Bunun için denetim mekanizmasının da esnek ve yeterli bir seviyede olmasına ihtiyaç duyulmaktadır. Elde edilen nesnel veriler göstermektedir ki, Türkiye’de çevre koruma ve yönetimi hizmetleri alanında yapılan harcamaların neredeyse tamamı belediyeler tarafından yapılmaktadır. Taraflar arasında harcama dengesini daha sürdürülebilir seviyelere çekmek için, EPR mekanizması daha etkin bir hale getirilmeli ve harcamaların önemli bir kısmı üreticiler ve piyasaya sürenlerin omzuna yüklenmelidir. Bunun için sorumluluğu üstlenebilecek güçlü bir YK modelinin geliştirilmesi de önem arz etmektedir. Hesaplarının şeffaf, paylaşılabilir ve erişilebilir olması, hem piyasaya sürenler, hem belediyeler ve hem de atık yönetimi endüstrisi ile irtibatı olan YK’ları ihtiyaç duyulan güvenilir bir yapıya kavuşturabilecektir.

İlgili mevzuat ve düzenlemeler gereği Türkiye’de atığın operasyonel yönetiminden sorumlu olan taraf belediyelerdir. Belediyelerin operasyonel sorumluluklarını yerine getirirken uyması gereken kuralları ve esasları belirleyen merkezi idare ise Çevre ve Şehircilik Bakanlığıdır. Yerelleşme seviyesi %0,9 puan ile AB-28 ülkeleri içerisinde 14. sırada olan Türkiye’nin çevre koruma ve yönetimi alanında mali yükün tamamını taşıyor olması, çevre yönetimindeki yerelleşme seviyesinin çok önemli bir boyutta olduğunu göstermektedir. Belediyelerin çevre politikalarının geliştirilmesinde daha aktif bir rol alıyor olmasının, kavramsal metinlerin oluşumunda pratik tecrübelerin olumlu etkisini gösterecektir. Son yıllarda özellikle belediye birlikleri üzerinden belediyelerin politika geliştirilmesine dahil aktif dahil olabilmesi etkili bir yöntem olarak görülmektedir. Bunun yanında gerek tecrübi gerekse mali ve teknik birikimi olan belediyelerin, Çevre Kanunu’na göre özellikle yönetiminden sorumlu oldukları konularda yaptırım uygulayabilme yetkisini elde etmesinin de önemli olduğu düşünülmektedir. Özellikle bu hususun İstanbul, Bursa, Kocaeli gibi büyükşehirlerde dikkate alınması, Çevre ve Şehircilik Bakanlığı’nın taşra temsilciliklerinin yükünü hafifletmesi beklenmektedir. Çevre Kanunu’nda öngörülen cezaların da, uygulanacak işletmenin iş yapma hacmi referans alınarak tahsil edilebilir seviyelerde uygulanması önem arz etmektedir (Marmara Belediyeler Birliği, 2015).

Türkiye’de çevre yönetiminin en önemli alt başlığı olan atık yönetiminde gerek operasyonel, gerekse mali olarak en büyük belediyelerin omuzlarındadır. Buna rağmen politika geliştirme, denetleme, yaptırım uygulama yetkileri çok sınırlı olup yok denecek kadar azdır. Kirleten Öder, Attığın Kadar Öde ve Genişletilmiş Üretici Sorumluluğu gibi atık yönetimindeki en önemli ekonomik araçların uygulamasının da verimli bir seviyede olmaması, finansal olarak yerel yönetimleri zor durumda bırakmaktadır. Öncelikli olarak genişletilmiş üretici sorumluluğunun temellerinin sağlamlaştırılması, bu hususta ciddi bir denetim mekanizmasının inşa edilmesi; yerel yönetimin omzundaki mali yükü hafifletmesi beklenmektedir. Bunun yanında çevre ve temizlik vergisinin de attığın kadar öde mekanizması ile yeniden düzenlenmesi elzemdir. Bu sayede mali yük; piyasaya sürenler ve vatandaş arasında (dolaylı olarak yerel yönetimler) daha adil bir şekilde dağıtılabilecektir.

Belediyelerin atık toplama sıklığı konusunda mutlak suretle bir optimizasyona ihtiyaç duyduğu da çok net olarak görülmektedir. Bunun yanında atık yönetim maliyetlerinin belirlenmesi, bölgesel olarak farklılıkların ortaya konması da önem arz etmektedir.

Ahmet Cihat Kahraman tarafından hazırlanan bu makale Şehir & Toplum Dergisi’nin “Çevre” dosya konulu 7’nci sayısında yayınlanmıştır.

Kaynaklar

Akgül, U. (2010). Sürdürülebilir Kalkınma: Uygulamalı Antropolojinin Eylem Alanı. Ankara Üniversitesi Dil ve Tarih Coğrafya Fakültesi Antropoloji Dergisi, (24), 133–164.

Çevre ve Şehircilik Bakanlığı. Atık Yönetimi Yönetmeliği, Pub. L. No. 29314 (2015). Türkiye: Resmi Gazete.

Çevre ve Şehircilik Bakanlığı. (2016). Ulusal Atık Yönetimi Eylem Planı 2016-2023. Ankara.

EPA. (2017). Pay-As-You-Throw. Retrieved March 27, 2017, from https://archive.epa.gov/wastes/conserve/tools/payt/web/html/index.html

European Central Bank. (2017). Measuring inflation in the euro area: The Harmonised Index of Consumer Prices (HICP). Retrieved March 30, 2017, from https://www.ecb.europa.eu/stats/macroeconomic_and_sectoral/hicp/html/inflation.en.html

European Commission. (2014). Development of Guidance on Extended Producer Responsibility (EPR). Retrieved from http://epr.eu-smr.eu/documents/BIO by Deloitte – Guidance on EPR – Final Report.pdf?attredirects=0&d=1%5Cnhttp://ec.europa.eu/environment/waste/pdf/target_review/Guidance on EPR – Final Report.pdf

Eurostat. (2016a). Environmental Tax Statistics in EU. Retrieved from http://ec.europa.eu/eurostat/statistics-explained/index.php/Environmental_tax_statistics

Eurostat. (2016b). Environmental taxes in the EU.

EXPRA. (2014). EXPRA Position Paper clarifying the role of different stakeholders in EPR. Retrieved from http://www.expra.eu/downloads/expra_position_p_JauuL.pdf

Fischer, C., Lehner, M., & McKinnon, D. (2012). Overview of the use of landfill taxes in Europe. ETC/SCP Working Paper, 1–96. Retrieved from http://scholar.google.com/scholar?hl=en&btnG=Search&q=intitle:Overview+of+the+use+of+landfill+taxes+in+Europe#0

GIZ. (2015). Economic Instruments in Solid Waste Management. Bonn, Germany. Retrieved from http://www.giz.de/de/downloads/giz2012-en-economic-instruments-mozambique.pdf

Güner, A., & Çelen, M. (2014). AB Ülkelerinde ve Türkiye’de Mali Yerelleşmenin Bir Göstergesi OlarakYerel Harcamaların Yapısı. In M. Sakal, A. Kesik, & T. Akdemir (Eds.), Mali Yerinden Yönetim (pp. 167–199). Nobel Akademik Yayıncılık.

ISWA. (2014). Key Issue Paper for EPR.

Kunz, N., Atasu, A., Mayers, K., & Wassenhove, L. Van. (2014). Extended Producer Responsibility: Stakeholder Concerns and Future Developments. France. Retrieved from http://www.erp-recycling.org/wp-content/uploads/sites/13/2014/02/ERP_140211_INSEAD_White_Paper_FINAL.pdf

Marmara Belediyeler Birliği. (2015). Belediyelere Yetki Devri Değerlendirme Raporu. İstanbul.

MGM. (2015). Genel Yönetim Harcamalarının Fonksiyonel Dağılımı. Ankara.

OECD. (2005). Analytical Framework for Evaluating The Costs and Benefits of EPR Programmes. Oecd (Vol. 33). Retrieved from http://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?doclanguage=en&cote=env/epoc/wgwpr(2005)6/final

OECD. (2014). The State of Play on Extended Producer Responsibility ( EPR ): Opportunities and Challenges. In The State of Play on Extended Producer Responsibility ( EPR ): Opportunities and Challenges (pp. 17–19). Tokyo: OECD Publishing.

OECD. (2015). Material Resources, Productivity and the Environment, OECD Green Growth Studies. Paris: OECD Publishing.

OECD. (2016a). Environmentally Related Taxes Report. Retrieved from http://compareyourcountry.org/environmental-taxes?cr=oecd&lg=en

OECD. (2016b). Environmentally Related Taxes Report.

Reyhan, A. S. (2014). Çevre Ekonomi̇si̇nde Çevre Vergi̇leri̇ Uygulamaları. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 110–120.

Sterner, T., & Coria, J. (2012). Policy Instruments for Environmental and Natural Resource Management. New York, London: RFF Press.

The World Bank. (2015). UN World Urbanization Prospects. Retrieved from http://data.worldbank.org/indicator/SP.URB.TOTL.IN.ZS?end=2015&start=1960&view=chart&year_high_desc=false Watkins, E., Hogg, D., Mitsios, A., Mudgal, S., Neubauer, A., Reisinger, H., … Acoleyen, M. Van. (2012). Use of Economic Instruments and Waste Management Performances – Final Report. Paris.

[1] Anayasa’nın 56. Maddesinde çevreyi geliştirmek, çevre sağlığını korumak ve çevre kirlenmesini önlemek devletin ve vatandaşların ödevi olarak belirtilmektedir.

[2] 2872 sayılı Çevre Kanunu 09/08/1983 tarihinde kabul edilmiş, 18132 sayılı Resmî Gazete ile 11/08/1983 tarihinde yayımlanmıştır.

[3] 5393 sayılı Belediye Kanunu 03/07/2005 tarihinde kabul edilmiş, 25874 sayılı Resmî Gazete ile 13/07/2005 tarihinde yayımlanmıştır.

[4] 5216 sayılı Büyükşehir Belediyesi Kanunu 10/07/2004 tarihinde kabul edilmiş, 25531 sayılı Resmi Gazete ile 23/07/2004 tarihinde yayımlanmıştır.

[5] Atık Yönetimi Yönetmeliği, 29314 sayılı Resmî Gazete ile 02/04/2015 tarihinde yayımlanmıştır.

[6] Atık oluşumunun azaltılması, atıkların yeniden kullanımı, geri dönüşümü, geri kazanımı, depolama.

[7] PAYT: Pay-As-You-Throw, attığın kadar öde

[8] 2012 yılı Eurostat verilerine göre elde edilen değerdir.

[9] 2010 yılı Eurostat verilerine göre elde edilen değerdir.

[10] AB ülkeleri ve Türkiye’nin içerisinde bulunduğu veriler dikkate alındığında %14,9 ile İspanya harcama bazlı yerelleşme seviyesi ile ilk sırada yer almaktadır, onu sırasıyla Romanya, İsveç, Danimarka ve Belçika izlerken, Türkiye %0,9 puanla AB-28 ülkeleri içerisinde 14. Sırada yer almaktadır (Güner & Çelen, 2014)

[11] Sürdürülebilirlik kavramı ilk defa Club of Rome tarafından yayınlanan “Büyümenin Sırları” isimli raporda ortaya çıkmıştır (Akgül, 2010).

[12] 2015 yılında Türkiye’deki tüm belediyelerde toplanan Çevre ve Temizlik Vergisi, bütçe gelirlerinin %0,55’ine karşılık gelmektedir (MGM, 2015). Çevre koruma hizmetleri için yapılan harcamalar ise belediye bütçelerinin %9,2’sine karşılık gelmektedir.

[13] Atık Yönetim Maliyetlerinin Belirlenmesi Projesinin kesin olmayan sonuçları doğrultusunda elde edilmiş veridir.

[14] AEEE: Atık Elektrikli ve Elektronik Eşyalar